Es ist schwierig unter den gegebenen Bedingungen eine Prognose zu erstellen. Unter den gegebenen Umständen scheint es angebracht sich an der Entwicklung des letzten Jahres zu orientieren und größere Spekulationen zu unterlassen.

Bewegt man sich im Finanzgeschäft wird man immer wieder mit den Begriffen und Abkürzungen wie EZB, Inflation und Leitzins konfrontiert. Wie genau diese Dinge zusammenhängen ist den meisten Kleinanlegern jedoch nicht geläufig. Die Börsennachrichten stiften an dieser Stelle meistens mehr Verwirrung als das sie Nutzen. Bei größeren Geldanlagen ist ein solides Grundwissen allerdings von Vorteil. Vor allem die Tagesgeld Zinsentwicklung steht dabei im Fokus, wenn Kunden kurzfristig ihr Kapital zu attraktiven Zinsen anlegen möchten.

Dieser Ratgeber befasst sich mit folgenden Fragen:

- Was ist der Zins und wie wird er beeinflusst?

- Wie beeinflusst die EZB mit dem Leitzins die Wirtschaft?

- Wie entwickelt sich der Tagesgeldzins?

- Für wen ist das Tagesgeldinvestment geeignet?

- Tagesgeld Zinsentwicklung: große Unterschiede bei den Banken

- Tagesgeld-Hopping – So sichern sich Kunden immer den besten Tagesgeld Zinssatz

- Limits bei den Banken beachten

- Einlagensicherung beachten

- Unser Fazit zur Tagesgeld Zinsentwicklung

Was ist der Zins und wie wird er beeinflusst?

Zins ist der Preis für die Überlassung von Geld als Kredit, den der Schuldner an den Gläubiger zahlen muss. Wie in einer freien Marktwirtschaft üblich wird aus Angebot und Nachfrage die Höhe des Zinses gebildet. Das kann man sich wie eine Waage vorstellen. Gelder werden zu verschiedenen Preisen angeboten und zu verschiedenen Preisen nachgefragt. Der Preis zu dem es die meisten „Geschäftsabschlüsse“ gibt ist dann der Marktzins. Geldanbieter, die ihr Geld auch für niedrigere Zinsen zur Verfügung gestellt hätten profitieren zusätzlich, genauso wie Geldnachfrager, die für einen Kredit auch mehr Geld bezahlt hätten. Generell ist derzeit eine Tagesgeld Zinsentwicklung zu beobachten, die eher für niedrigere Zinsen steht.

Beispiel:

Karl-Uwe hat 10.000 € geerbt. Da er gerade keine größeren Wünsche hat, möchte er das Geld erst mal anlegen. Angenommen er erhält auf seinem Sparbuch 0,5% Zinsen. Da würde er sein Geld nicht für einen niedrigeren Preis verkaufen. Vielleicht würde er sogar aus Bequemlichkeit sagen: unter 1% kommt mein Geld auf das Sparbuch.

Oskar, Paul und Knut hätten Projekte für die sie jeweils eine Investition von 3000 € benötigen. Oskar rechnet damit 0,4% Zinsen bezahlen zu können, Paul rechnet mit 1% Zinsen und Knut mit 1,5% Zinsen. Getreu der Gleichgewichtsregel würde sich der Zins bei 1% einpendeln. Knut würde damit sogar noch Geld sparen und Karl-Uwe würde seine restlichen 7000 € auf dem Sparbuch sicher verwahrt wissen.

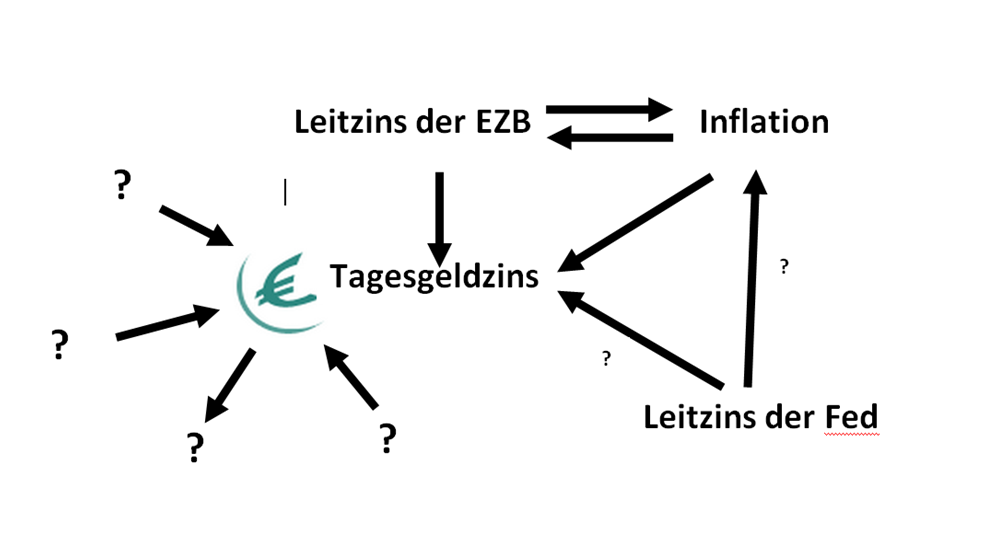

Da es sich auch bei dem Finanzmarkt nicht um einen perfekten Markt handelt wird der Zins auch noch von weiteren Faktoren beeinflusst, unter anderem vom unten näher beschriebenen Leitzins oder von der Inflation. Die Inflation betrug 2014 noch 0,9%, welches im Vergleich zur Inflation von 2011 in Höhe von 2% jedoch schon einem Rekordtief nahe kommt. Daher ist die Tagesgeld Zinsentwicklung natürlich ein wichtiges Kriterium, ob sich langfristig eine Anlage im Tagesgeld noch lohnt.

Wie beeinflusst die EZB mit dem Leitzins die Wirtschaft?

Die EZB ist die Abkürzung für Europäische ZentralBank. Das amerikanische Pendant ist die Fed – Federal Reserve. Die EZB ist unabhängig und kann deshalb nicht durch die Regierungen der Europäischen Union beeinflusst werden. Dies verhindert den Missbrauch durch einzelne Staaten.

Der Leitzins ist eine Art Orientierungshilfe für die Banken zur Festlegung der Zinsen. Ein niedriger Leitzins bedeutet, dass günstige Zinsen auf Kredite gegeben werden können, aber auch, dass nur wenig Zinsen für erspartes Geld gegeben wird. Bei hohem Leitzins gibt es viel Geld auf angespartes Geld und zugleich sind die Kosten für Kredite sehr hoch.

Bei niedrigem Leitzins können die Banken bei der EZB mehr Kredite aufnehmen, weshalb mehr Geld in Umlauf kommt. Mit dem Leitzins wird gerne gespielt um die Wirtschaft anzukurbeln. Experten sind sich bislang aber nicht sicher, ob dieses Instrument wirklich die gewünschte Wirkung zeigt, da die Wirtschaft von vielen Faktoren abhängig ist. Zudem steigen bei niedrigen Leitzinsen die Gefahren von Spekulationsblasen: Es lohnt sich nicht das Geld anzulegen, so investiert man es in Immobilien und Wertpapiere. Die Folgen bekamen wir alle bei der letzten großen Finanzkrise ab 2007 zu spüren. Ein anschauliches Erklärungsvideo findet man bei auch auf der Homepage der Zeit.

Auch von den Kritiken der Experten lässt sich die Europäische Zentralbank nicht beeinflussen. Im September 2014 senkte sie noch einmal den Leitzins auf 0,05% mit der Hoffnung die europäische Wirtschaft anzukurbeln.

Wie entwickelt sich der Tagesgeldzins?

Eine Prognose zu treffen wie sich der Tagesgeldzins entwickeln wird, ist schwierig. Die EZB gibt sich derzeit größte Mühe den Leitzins niedrig zu halten. Damit versucht sie eine Inflation künstlich herbei zu führen und die Konjunktur anzukurbeln. Dank des drastischen Verfalls des Ölpreises sind die Rohstoffpreise gesunken. Das erhöht im ersten Moment die Kaufkraft des Konsumenten, da Produkte billiger und mehr Geld in der Geldbörse bleibt. Durch die geringeren Einnahmen der Unternehmen sinkt im langfristigen Zeitverlauf jedoch auch der Lohn. Wie bereits erwähnt, zweifeln Experten die Wirksamkeit der Maßnahmen von der EZB an. Und derzeit scheinen sie recht zu behalten. Alle Bemühungen der EZB scheinen ins Bodenlose zu gehen.

Hinzu kommt die Tatsache, dass die amerikanische Fed Anstalten macht, den amerikanischen Leitzins in der zweiten Jahreshälfte anzuheben. Hier ist allerdings völlig offen, inwieweit die beiden Leitzinsen den Marktzins des jeweils anderen beeinflussen. Allerdings ist es sicher das es in irgendeiner Form Einfluss auf die Tagesgeld Zinsentwicklung hat.

Ein Hoffnungsschimmer für die Tagesgeld-Anleger scheinen da die Niederlassungen ausländischer Banken in Deutschland mit Genehmigung durch BaFin zu sein. Diese können es sich aufgrund ihrer im Ausland ansässigen Mutterkonzerne erlauben Tagesgeldzinsen zu einem höheren Zinssatz anzubieten.

Der gesunde Menschenverstand sagt, dass die EZB bei einem Leitzins von 0,05% nicht mehr viel Spielraum nach unten hat und der Tagesgeldzins nun seinen Tiefpunkt erreicht haben muss. Über kurz oder lang kann der Zins nur noch steigen. Wann dies aber geschieht und ob die ersehnte Inflation nicht mit einem Schlag auf Deutschland einprasseln wird, kann nur schwer prognostiziert werden. Um allen Spekulationen auszuweichen sollte man sich an der Entwicklung und den Gegebenheiten des letzten Jahres orientieren. Viel „schlimmer geht’s nimmer“ und zur Not kann man sich über steigende Zinsen freuen, das bestehende Tagesgeldkonto kündigen und zu einem lukrativeren Anbieter wechseln.

In Zeiten von Niedrigzinsen empfiehlt es sich eine Bank mit Zinsgarantie zu wählen.

Für wen ist das Tagesgeldinvestment geeignet?

Viele Banken stellen nicht nur das Girokonto, sondern beispielsweise auch an Tagesgeldkonto zur Verfügung. Doch für wen ist diese Sparmöglichkeit überhaupt geeignet? Das Tagesgeld ist eine flexible Möglichkeit, um den Sparguthaben anzulegen und dennoch nahezu jederzeit den Zugriff darauf zu erhalten. Nicht nur private Kunden, sondern auch immer mehr Unternehmen machen sich die Vorzüge vom Tagesgeld zu Nutze und legen ihr Kapital darüber an. Die Zinsen sind im Vergleich zum Girokonto um ein Vielfaches höher, wenngleich es erfahrungsgemäß beim Girokonto häufig gar keine Verzinsung für das Guthaben gibt.

Tagesgeld für flexible Sparer

Galt früher das konventionelle Sparbuch noch als das Mittel der Wahl, um sein Geld anzulegen, suchen die Kunden heutzutage aufgrund der niedrigen Zinsen nach Alternativen. Schauen wir auf die Tagesgeld Zinsentwicklung, so hat sich das Tagesgeldkonto durchaus bewährt. Je nach Bank werden Zinsen von über einem Prozent angeboten; häufig jedoch nur auf einen limitierten Betrag. Dennoch hat das Tagesgeld viele Vorzüge. Die Kunden verwalten das Tagesgeld meist ebenfalls auf einem online Konto und können es damit jederzeit überblicken: Ganz bequem am PC, mit dem Smartphone und Tablet einloggen und zu sehen, wie die Zinsen für ein steigendes Guthaben sorgen. Ein weiterer Vorteil: Mit dem Tagesgeld können die Kunden auf finanzielle Engpässe überbrücken, denn sie haben jederzeit Zugriff auf ihr Sparguthaben. Das ist bei anderen Finanzprodukten, wie beispielsweise dem Festgeld nicht so.

Tagesgeld Zinsentwicklung: große Unterschiede bei den Banken

Schauen wir uns die Tagesgeld Zinsentwicklung bei verschiedenen Anbietern an, fällt eines auf: es gibt enorme Unterschiede. Einige Banken stellen vergleichsweise niedrige Zinsen zur Verfügung, andere weniger. Die Ursachen dafür sind variabel. Höhere Zinsen gibt es vor allem, wenn sich Kunden einer Bank neu anmelden. Um hier für Kunden besonders attraktiv zu sein, stellen viele Kreditinstitute meist eine deutlich höhere Zinsentwicklung Tagesgeld Prognose in Aussicht und bieten beispielsweise für die ersten vier Monate höhere Tagesgeldzinsen. Nach Ablauf dieses Zeitraumes bewegen sich die Zinsen jedoch wieder auf dem normalen Niveau. Deshalb reicht der bloße Fokus auf den gegenwärtigen Zinssatz häufig nicht aus, wenn es um die Entscheidung für oder gegen eine Bank geht. Die Kunden sollten sich auch ansehen, wie die Zinsentwicklung Tagesgeld historisch bei dem Kreditinstitut gewachsen ist.

Auch Banken außerhalb Deutschlands berücksichtigen

Es zeigt sich in der Praxis auch, dass der Blick auf Kreditinstitute außerhalb der deutschen Landesgrenzen hilfreich sein kann. Erfahrungsgemäß bieten viele Banken in Europa deutlich höhere Zinsen für das Tagesgeld als deutsche Banken. Die Ursachen dafür sind ebenfalls vielfältig. Natürlich werden auch hier die Tagesgeldzinsen primär als Werbemaßnahme genutzt, um die Sparer zu animieren, bei der jeweiligen Bank ihr Kapital zu verwalten. Oftmals sind es jedoch auch andere Gründe, wie beispielsweise die Kostenersparnis im jeweiligen Land. Häufig sind beispielsweise Lohnkosten oder andere Kosten der Bank niedriger, sodass attraktivere Zinsen gezahlt werden können. Es kann sich also durchaus lohnen, einen Vergleich der Tagesgeld Zinsen anzustreben.

Binnen wenigen Minuten eingerichtet und bereit – das Consorsbank Tagesgeldkonto

Tagesgeld-Hopping – So sichern sich Kunden immer den besten Tagesgeld Zinssatz

Für viele Kunden ist es zum regelrechten Sport geworden, sich den besten Zinssatz für das Tagesgeld zu sichern. Dabei wechseln sie häufig die Bank, um immer von den attraktiven Zinszahlungen (vor allem für die neuen Kunden) zu partizipieren. Doch ist der ständige Wechsel des Anbieters wirklich empfehlenswert oder wirft er mehr Probleme auf? Fakt ist, dass die Tagesgeldzinsen immer stark schwanken und längst nicht bei allen Kreditinstituten gleich sind. Häufig werden zwar zunächst hohe Tagesgeldzinsen angeboten, allerdings handelt es sich dabei um limitierte Offerten. Nach Ablauf einer bestimmten Frist kehrt das Zinsniveau auf das normale Level zurück, sodass die Kunden womöglich gar nicht mehr so viel wie er Sparguthaben bekommen.

Mehrere konnten ja, aber in Maßen

Wer sich hingegen als neuer Kunde anmeldet, kann häufig von den attraktiven Zinsen der Banken partizipieren. Grundsätzlich kann jeder Kunde so viele Tagesgeldkonten haben, wie er möchte. Es ist jedoch aufgrund der einfacheren Verwaltung empfehlenswert, nicht zu viele verschiedene Konten bei mehreren Banken und womöglich noch in mehreren Ländern zu haben. Hier verlieren die Kunden schnell den Überblick. Deshalb empfiehlt es sich, das Sparguthaben auf eine Handvoll Anbieter zu verteilen und bei wechselnden Tagesgeldkonditionen zwischen diesen Banken das Geld hin und her zu bewegen. Auf diese Weise können die Kunden ebenso von den positiven Zinseffekten partizipieren und müssen jedoch nicht ständig wieder ein neues Konto eröffnen.

Limits bei den Banken beachten

Für die Auswahl eine geeignete Bank ist auch die Betrachtung der Konditionen für das Tagesgeld entscheidend. Die besonders hohen Zinsen werden oftmals nur für bestimmte Limits zur Verfügung gestellt. Wer also deutlich mehr Kapital investieren möchte, kann davon meist nicht partizipieren. Deshalb ist die Aufteilung des Kapitals in diesem Fall ebenfalls empfehlenswert. Die hohen Zinssätze gibt es in der Praxis oftmals nur bis 50.000 Euro, vereinzelt bis zu 100.000 Euro. Je nachdem, wie die Limitierung ausfällt, ist deshalb die Streuung der Spareinlagen besonders wichtig. Wer sich nur auf eine Bank fokussiert, lässt sich womöglich attraktive Zinsen entgehen.

Aktuelle Aktionen der Banken mitnehmen

Viele Banken bieten wie ihre Kunden auch temporäre Aktionen, wie beispielsweise zu bestimmten Festivitäten. Um hier einen möglichen höheren Zinssatz nicht zu verpassen, ist es empfehlenswert, sich beispielsweise die Newsletter der Bank zu abonnieren. Hierin werden die Kunden meist als erstes informiert, wenn es derartige Tagesgeld Angebote gibt. Auf diese Weise lässt sich oftmals auch über das Jahr verteilt noch von einer höheren Verzinsung partizipieren, ohne dabei wirklich die Bank gewechselt oder das Sparguthaben zwischen den einzelnen Konten bewegt zu haben. Mit wenig Aufwand dennoch viele Tagesgeldzinsen erhalten, bequemer geht Sparen kaum, oder?

Zwei Jahre 0,20% auf Ihr Festgeld

Einlagensicherung beachten

Hohe Zinssätze klingen zwar zunächst interessant, aber die Kunden sollten auf die Sicherheit ihres Kapitals achten. Entscheidend ist bei den Banken die Einlagensicherung. Bei deutschen Kreditinstituten beträgt sie meist 100.000 Euro. Wer bei europäischen Banken investiert, hat manchmal eine angepasste Sicherungshöhe. Hier gilt es, die Details genau zu lesen. Die Einlagensicherung der Bank sollte möglichst hoch sein, wie das eigene Kapital auf dem Tagesgeldkonto. Haben die Kunden beispielsweise 50.000 Euro auf dem Tagesgeldkonto, so ist eine Einlagensicherung von 20.000 Euro zu wenig. Im Falle einer Insolvenz könnten die Banken Kunden theoretisch 30.000 Euro verlieren, da das Kapital nicht besichert ist.

Regulierung im Blick behalten

Auch die Regulierung ist entscheidend. Jede Bank muss durch eine zuständige Finanzaufsicht reguliert sein, um seriös ihr Angebot zur Verfügung stellen zu können. Bei den europäischen Banken oder den deutschen Kreditinstituten ist die Zuständigkeit meist eindeutig und wir transparent auf der jeweiligen Website veröffentlicht. Anders hingegen sieht es bei Banken aus, die nicht im europäischen Ausland sitzen. Hier gibt es häufig keine transparente Auskunft über die Zuständigkeiten. Doch gerade diese Banken sind es, die mit großzügigen Zinsangeboten für das Tagesgeld werben. Aus Gründen der Sicherheit sollten die Sparer jedoch hier vorsichtig sein und wirklich nur investieren, wenn ein ausreichender Einlagenschutz gegeben und die Regulierung geklärt ist.

Unser Fazit zur Tagesgeld Zinsentwicklung

Die Zinsentwicklung Tagesgeld Prognose abzugeben ist nicht immer ganz einfach, da unzählige Faktoren dazu beitragen. Die EZB bemüht sich den Zins weiter unten zu halten. Ein radikaler Abwärtstrend ist kaum zu erwarten, da es nicht mehr viel Platz nach unten hat. Der gesunde Menschenverstand lässt den Schluss zu, dass der Zins auf dem Level bleibt und höchstens kleine Ausreißer nach oben hat. Vor allem bei den europäischen Banken macht sich dies bemerkbar, denn im Vergleich zeigen sie eine deutlich bessere Tagesgeld Zinsentwicklung als beispielsweise deutsche Kreditinstitute.

Deshalb kann das Investment gerade bei solchen EU-Banken für Sparer ebenfalls interessant sein, um sich einen Zinsvorteil zu sichern. Die Kunden sollten jedoch auf eine ausreichende Einlagensicherung achten. Wird das Kapital nicht vollumfänglich geschützt, kann es im Falle einer Insolvenz zu Verlusten kommen. Dann haben die Kunden zwar attraktive Tagesgeldkonditionen genossen, aber letztendlich dennoch wenig von ihrem Sparguthaben.

Generelle Informationen

Praktische Tipps

Was Sie noch wissen sollten

Kredite bereits ab 100€

Kostenloser Kreditvergleich

Kredit online beantragen

Umfassendes Bildungs- und Marktanalyseangebot

Über 40 handelbare Devisenpaare

Günstige Konditionen

Girokonto online in nur 8 Min. eröffnen

Kostenloses Girokonto vorhanden

Gebührenfreie Abhebungen in Euro