So kompliziert die Steuererklärung auch sein kann, für Kapitalerträge gibt es klare Regelungen und feste Steuersätze. Unter Beachtung der Sparerfreibeträge kann die Höhe der Abgeltungssteuer schnell berechnet werden, genauso wie der daran anknüpfende Solidaritätszuschlag und die Kirchensteuer.

Wenn man sein Geld gewinnbringend anlegt, möchte man das zusätzlich erwirtschaftete Geld auch gerne nutzen. Den meisten Menschen fällt nach kurzem Überlegen etwas ein, das sie sich mit dem zusätzlichen Geldsegen gerne leisten würden. Da kommt es natürlich extrem Ungelegen, wenn Vater Staat plötzlich an die Tür klopft und seinen Anteil am Gewinn einfordert – und das auch noch mit Recht. Daher ist es nicht verkehrt, wenn man sich im Vorfeld bereits Gedanken über die Höhe der abzugebenden Beiträge macht. Das erspart zumindest lange Gesichter.

Dieser Ratgeber befasst sich mit folgenden Themen:

Auf welchen Betrag bezieht sich die Abgeltungssteuer?

Die Abgeltungssteuer wurde 2009 eingeführt und betrifft alle Anleger. Sie gilt für Zinsen, Dividenden und Veräußerungsgewinne gleichermaßen, natürlich fallen auch für ein Tagesgeld Steuern an. Im Gegensatz zur Einkommenssteuer handelt es sich um einen pauschalen Steuersatz, der unabhängig von der Höhe des Ertrags greift.

Bei der Abgeltungssteuer sind auch nur die zusätzlichen Erträge relevant, nicht die gesamte Anlagesumme. Hierbei handelt es sich schließlich um bereits versteuerte Einnahmen. Einnahmen erhalten Privatpersonen als Einkommen von ihrem Arbeitgeber, als Lohn für gearbeitete Arbeit von ihrem Auftraggeber oder auch gerne als Erbe von der verstorbenen Großtante.

Egal aus welchen Quellen das Geld stammt von dem der Lebensunterhalt bestritten wird, irgendeine Steuer greift immer. Daher brauch der Anlagebetrag bei der Abgeltungssteuer nicht mehr berücksichtigt werden.

Beispiel der Anlage KAP der Steuererklärung 2014.

Ein Beispiel: Wir erben 2500 €, welche bei der Einkommenssteuererklärung mit anzugeben sind. Spätestens hier werden die Finanzbeamten nun eine Steuernachzahlung einfordern, sollte das Erbe nicht unter die Freibeträge fallen. Wie hoch das ausfallen wird, ist an dieser Stelle uninteressant. Wir möchten die erst mal die gesamte Summe anlegen und finden ein Tagesgeldkonto bei dem wir unser Geld zu 3% verzinsen können.

| A = 2500 € r = 3% = 0,03 E = A * (1+r) = 2500 € * 1,03 = 2575 € |

Von dem Ertrag E wird nun der Anlagebetrag wieder abgezogen, da dieser im Rahmen der Erbschaftssteuer relevant ist. Der verbleibende Zinsertrag ist für die Abgeltungssteuer der einzig relevante Betrag.

| E – A = ZE 2575 € – 2500 € = 75 € |

Wie wendet man den Sparerfreibetrag an?

Jeder, der sein Geld anlegt, stolpert über kurz oder lang über den Begriff: Steuerfreibetrag. Banken und Versicherungen fragen im Zuge dessen immer wieder nach dem sogenannten Freistellungsauftrag. Hintergrund ist, dass der deutsche Staat seine Bürger prinzipiell nicht bestrafen möchte, wenn sie einen Teil ihres Geldes nicht unmittelbar in die Wirtschaft pumpen, sondern auch für schlechte Zeiten sicher verwahrt wissen möchten.

Zudem nutzt auch angelegtes Geld der Wirtschaft, da die Banken mit dessen Hilfe Investitionen tätigen können. Deshalb gibt es den Sparerfreibetrag. Bis zu einem Betrag von 801 € für Alleinstehende und 1602 € für Ehepaare müssen Erträge aus Zinsen, Dividenden und Vermögensäußerungen nicht versteuert werden. Um derzeit an eine jährliche Zinseinnahme von 801 € über das Anlegen auf Tagesgeldkonten zu kommen ist ein Anlagebetrag von ca. 62000 € nötig. Damit sollten die meisten privaten Sparer von der Abführung der Abgeltungssteuer verschont bleiben.

Dafür ist allerdings auch zwingend notwendig, dass die Banken und Versicherungen, auf die das angesparte Vermögen aufgeteilt ist einen Freistellungsauftrag erhalten. Freistellungsaufträge können an verschiedene Banken und Versicherungen verteilt werden, dürfen jedoch eine Summe von 801 € bei Alleinstehenden und 1602 € bei Ehepaaren nicht überschreiten. Diese Grenzen gelten natürlich auch für die Tagesgeld Steuern.

Für unser obiges Beispiel gibt es nun zwei Möglichkeiten:

Fall (1): Wir haben zuvor kein Geld angelegt und uns steht der volle Sparerfreibetrag zur Verfügung.

Fall (2): Wir haben bereits diverse Anlagen bei verschiedenen Banken und Versicherungen und uns bleibt nur noch ein Freistellungsauftrag von 50 €.

| Fall (1): ZE – Sparerfreibetrag = 75 € – 801 € = -726 € – es muss keine Abgeltungssteuer gezahlt werden Fall (2): ZE – Rest-Sparerfreibetrag = 75 € – 50 € = 25€ -für die 25 € wird eine Abgeltungssteuer wirksam |

Wie werden Kapitalerträge insgesamt belastet?

Die Erträge, die nun tatsächlich übrigbleiben werden nicht nur mit der Abgeltungssteuer belegt, sondern auch noch mit dem Solidaritätszuschlag und gegebenenfalls der Kirchensteuer.

Der Solidaritätszuschlag ist noch ein Überbleibsel aus den Zeiten der deutschen Wiedervereinigung. Immer wieder versuchen Verbraucherschutzorganisationen, Verfassungsschützer und Bürgerinitiativen die Zahlungen des „Solis“ zu stoppen.

Aus einer anfänglichen Finanzspritze zur Sanierung ostdeutscher Städte und Ausbau der Infrastruktur scheint eine willkommene Finanzspritze für die deutsche Regierung geworden zu sein. Solange der Solidaritätszuschlag existiert wird er auf die Einnahmen durch Kapitalanlagen veranschlagt. Der Solidaritätszuschlag beträgt 5,5%.

Banken wie die 1822direkt führen die Abgeltungssteuer – sofern sie anfällt – automatisch ab.

Während Moscheen den Erhalt ihrer Häuser über Spenden oder Mitgliedsbeiträge finanzieren, werden die christliche Kirchen und andere religiöse Gemeinden vom deutschen Staat bei der Instandhaltung von Kirchen, Domen, Kathedralen, Synagogen, usw. tatkräftig unterstützt.

Jeder muss im Zuge der Einkommenssteuererklärung den „Religionsschlüssel“ anwenden, bei dem zwischen zahlreichen in der Anleitung nachzulesenden Glaubensgemeinschaften unterschieden werden kann. Am weitesten verbreitet sind in Deutschland die evangelische und römisch-katholische Kirchensteuer. Diese betragen 9% des Zinsertrags.

Somit werden die Zinserträge mit 25% Abgeltungssteuer belastet. Diese Kapitalertragssteuer wird zusätzlich noch mit 5,5% Solidaritätszuschlag und 9% Kirchensteuer versteuert.

Für Fall (2) aus obigem Beispiel bedeutet dies:

| (ZE * 25%)*(5,5%+9%) = (25 € *0,25)*(1+0,055+0,09) = 7,28 € |

Wir müssen also noch 7,28 € an Steuern von unserem 75 € Zinsertrag abziehen. Das macht dann einen Gewinn von 67,72 € durch die Anlage unseres Erbes auf einem Tagesgeldkonto. Normalerweise wird die Abgeltungssteuer, die vom Freistellungsauftrag nicht mehr berührt wird direkt von den Finanzinstituten an das Finanzamt abgeführt.

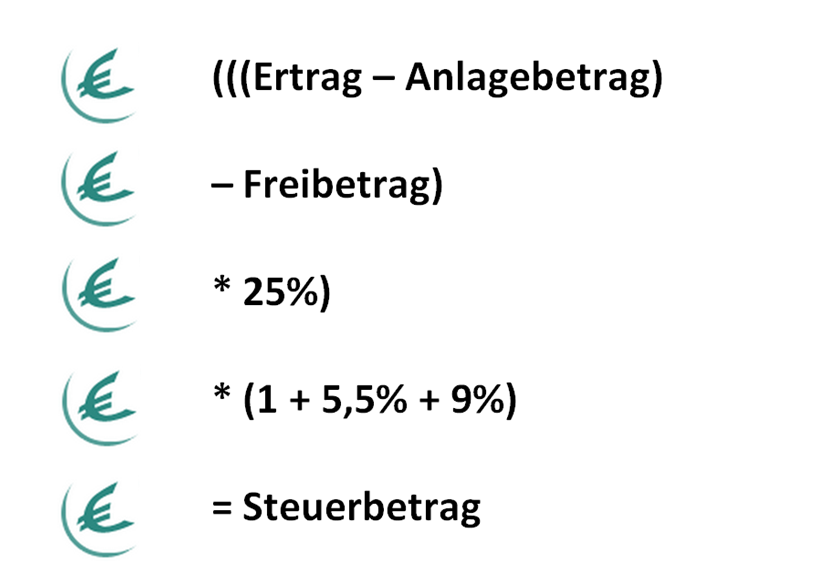

Die Rechnungen im Überblick:

Schritt 1: Ertrag – Anlagebetrag = Zinsertrag

Schritt 2: Zinsertrag – Freibetrag = zu versteuernder Betrag

Schritt 3: zu versteuernder Betrag * 25% = Kapitalertragssteuer * (1 + 5,5% + 9%) = Betrag der als Steuer insgesamt abzuführen ist

Unser Fazit zu den Tagesgeld Steuern

Von dem Betrag, der am Ende eines Kalenderjahres auf dem Tagesgeldkonto verbucht wird, wird der Anlagebetrag abgezogen. Aus dem Zinsertrag und dem zur Verfügung stehenden Steuerfreibetrag wird die Differenz gebildet. Der nun verbleibende Betrag wird mit 25% versteuert – der Abgeltungssteuer. Dieser Prozentwert wird wiederum mit 5,5% Solidaritätszuschlag und wenn gegeben mit 9% Kirchensteuer belastet. Es fallen also auch bei einem Tagesgeld Steuern an, allerdings werden Sie bei kleinen Anlagebeträgen nicht davon berührt.

Generelle Informationen

Praktische Tipps

Was Sie noch wissen sollten

Kredite bereits ab 100€

Kostenloser Kreditvergleich

Kredit online beantragen

Umfassendes Bildungs- und Marktanalyseangebot

Über 40 handelbare Devisenpaare

Günstige Konditionen

Girokonto online in nur 8 Min. eröffnen

Kostenloses Girokonto vorhanden

Gebührenfreie Abhebungen in Euro